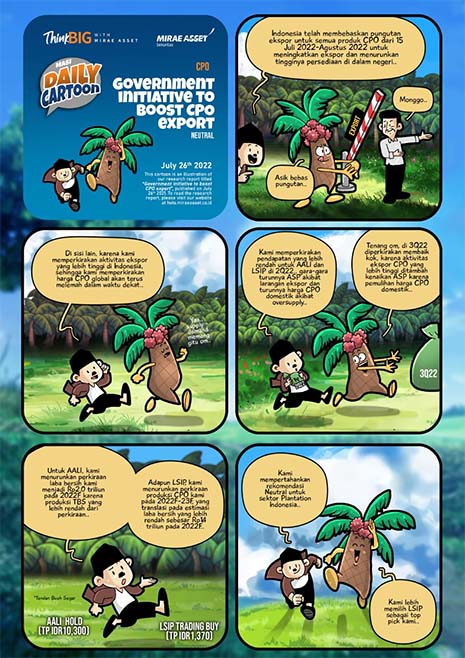

Indonesia telah membebaskan pungutan ekspor untuk semua produk CPO mulai 15 Juli hingga 31 Agustus 2022 untuk mendorong ekspor dan menurunkan tingginya persediaan dalam negeri.

Namun, pungutan CPO akan kembali dengan biaya yang lebih tinggi hingga maksimum USD240/ton (sebelumnya: USD200/ton), jika harga CPO melebihi USD1.500/ton pada September 2022.

“Secara keseluruhan, kami positif terkait dengan regulasi pembebasan pungutan dikarenakan hal ini akan mendorong produsen minyak sawit untuk meningkatkan kegiatan ekspor mereka, yang berarti mendatangkan persediaan CPO domestik yang lebih rendah dalam beberapa bulan mendatang,” uajr Juan Harahap, analis Mirae Asset Sekuritas Indonesia dalam keterangan resminya hari ini, Selasa (26/7) di Jakarta.

Pada 2Q22, kami memperkirakan pendapatan yang lebih rendah di coverage kami, terutama didorong oleh volume penjualan yang lebih rendah ditambah dengan ASP yang lebih rendah karena kebijakan ban ekspor, dikombinasikan dengan harga CPO domestik yang dibatasi.

Untuk 3Q22, kami memperkirakan akan ada peningkatan di coverage kami karena kami memperkirakan aktivitas ekspor CPO yang lebih tinggi ditambah dengan ASP yang lebih tinggi didorong oleh normalisasi persediaan CPO dalam negeri.

Untuk AALI, kami menurunkan estimasi laba bersih menjadi Rp2,0 triliun pada 2022F karena produksi TBS yang lebih rendah dari perkiraan. Oleh karena itu, kami menurunkan rekomendasi Buy menjadi Hold untuk AALI dengan target harga yang lebih rendah yaitu Rp10.300/lembar saham (sebelumnya: Rp14.500/lembar saham).

TP kami didapat menggunakan metode penilaian P/E dengan target ganda FY23F P/E 13,0x. Untuk LSIP, kami menurunkan perkiraan produksi CPO kami pada 2022F-23F, yang berarti proyeksi laba bersih yang lebih rendah menjadi Rp1,4 triliun pada 2022F.

Oleh karena itu, kami menurunkan rekomendasi Buy menjadi Trading Buy untuk LSIP a dengan target harga yang lebih rendah yaitu Rp1.370/saham (sebelumnya: Rp1.900/saham). TP kami didapat menggunakan metode penilaian P/E dengan target ganda FY23F P/E sebesar 10,0x.

Kami mempertahankan rekomendasi Netral di sektor perkebunan Indonesia karena kami memperkirakan harga CPO akan terhambat oleh: 1) pemulihan produksi minyak sawit Malaysia dan Indonesia; dan 2) percepatan ekspor CPO Indonesia ke depan.

Kami lebih memilih LSIP sebagai pilihan utama kami karena kami melihat: 1) OER lebih tinggi dibandingkan dengan rekan-rekan; 2) dampak netral dari peraturan pemerintah; dan 3) neraca yang kuat tercermin dari posisi kas bersih.

(rr/Syam)

Beningpost | Oleh Mashudi Posted: 26/07/2022 12:17:00 WIB